ELÄVÄN MUSIIKIN ARVONLISÄVERO

ELÄVÄN MUSIIKIN ARVONLISÄVERO

Luovat alat muodostavat 4,8 prosenttia Suomen BKT:sta ja antavat työtä yli 100 000 suomalaiselle (4,3 prosenttia työpaikoista Suomessa) ollen 8,6 miljardin euron suuruinen uuden talouden ja kasvun moottori. Musiikkiala on keskeinen osa luovia aloja. Music Finlandin tekemän tutkimuksen mukaan musiikkialan talouden rahallinen kokonaisarvo Suomessa vuonna 2014 oli 856,2 miljoonaa euroa. Elävä musiikki on edelleen suomalaisen musiikkialan rahallisesti suurin sektori (421,9 milj. euroa) ollen puolet musiikkialan koko arvosta.

Elävän musiikin sektorilla on edelleen kasvupotentiaalia. Sen kehitystä ja kasvua kuitenkin varjostaa vanhentunut arvonlisäverolainsäädäntö. Esittävä taide on ollut arvonlisäverotonta alusta asti. Syy tähän ovat olleet yhdistykset. Kun arvonlisäverolaki astui voimaan vuonna 1994, olivat tanssilavoja pyörittävät yhdistykset suurimpia tapahtumajärjestäjiä ja keikkojen ostajia. Koska yhdistykset ovat lähtökohtaisesti yleishyödyllisiä seuroja, eivät ne ole arvonlisäverovelvollisia. Toisin sanoen arvonlisäveron lisäys olisi ollut yhdistyksille suora lisäkulu, koska ne eivät olisi saaneet hyödyntää arvonlisäverovähennystä. Nykyään kuitenkin tilanne on toinen; yhdistysten pyörittämiä tanssilavoja/tapahtumia ei kovinkaan montaa enää ole. Music Finlandin tekemässä alustavassa kartoituksessa löydettiin Suomesta enää yhteensä 173 tanssipaikaksi määritettyä lavaa, tanssitaloa tai vastaavaa. Vuonna 2013 Teostolle ilmoitettiin kaikkiaan yli 8700 keikkapaikkaa. Näin ollen ohjelman ostajista yleishyödylliset yhdistykset ovat enää vajaa 2%.

Jos tanssiseurat ja tanssilavoja omistavat yhdistykset hyötyvät arvonlisäverottomuudesta, miksi suurin osa niistä on kadonnut?

Samaisessa Music Finlandin tekemässä kyselyssä käy ilmi, että yksi painava syy tanssilavojen katoamiseen on “keikkahintojen nousu”. Syy tähän on selkeä. Vaikka keikkapalkkioihin ei tullut arvonlisäveroa, niin muihin artistin/bändin kuluihin (keikkabussi, polttoaine, majoitus, tekniikka yms.) se kuitenkin tuli. Koska arvonlisäveroa ei saa vähentää alv:ttomasta toiminnasta seurasi siitä kuitenkin suora korotus keikkapalkkioihin. Jollainhan artistinkin on arvonlisäverokulunsa katettava.

Näin ollen keikkailun tuotantoketjussa tapahtuu tuplaverotus, jonka arvonlisäverodirektiivin 2006/112/EC pitäisi eliminoida – mutta näin ei elävän musiikin kohdalla tapahdu.

Keikkailun arvonlisäverottomuus perustuu EU-direktiivin (Artikkeli 379, kappale 2) antamaan poikkeuslupaan. Suomen lisäksi ainoat poikkeusmaat ovat Ruotsi ja Latvia. Suomen arvonlisäverolain 45 pykälää valmisteltaessa hallitus on antanut asiasta eduskunnalle seuraavanlaisen selvityksen

(HE 88/1993) 6.4.7. Esiintymispalkkiot ja eräät immateriaalioikeudet “Esiintymispalkkiot ja tekijänkorvaukset ehdotetaan jätettäväksi pääsääntöisesti arvonlisäverotuksen ulkopuolelle lähinnä hallinnollisista syistä. Julkisen esiintyjän, kirjailijan tai säveltäjän toiminta ei useinkaan tapahdu liiketoiminnan muodossa, vaan toiminnasta saadut korvaukset voidaan rinnastaa palkkaan.”

Tämän selvityksen sisältö on liki neljännesvuosisadassa auttamattomasti vanhentunut.

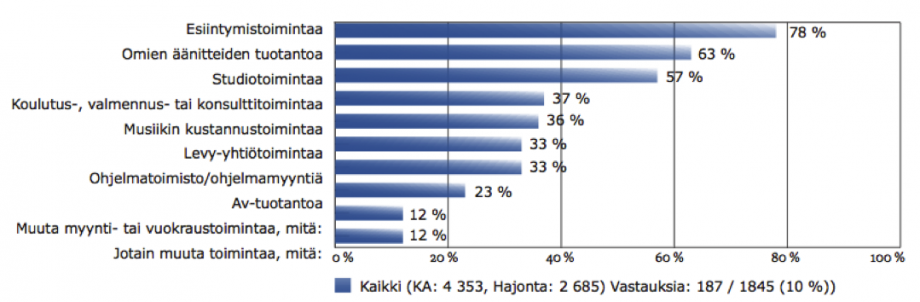

Musiikkijärjestöt tekivät joulukuussa 2012 web-kyselyn, jossa selvitettiin musiikin tekijöiden aktiivisuutta yritystoiminnassa. Kyselyyn vastanneista 58% ilmoitti omistavansa yrityksen tai toiminimen. Peräti 70% nuorista 80 -luvulla ja sen jälkeen syntyneistä musiikintekijöistä on yrittäjiä. Vastaajista, joilla vielä ei ollut yritystoimintaa 40% kertoi harkinneensa yrityksen perustamista. Tärkeimmät syyt yrityksen perustamiselle olivat seuraavat (sai ilmoittaa useita):

1. Mahdollisuus laskuttaa asiakkaita (verokortin sijaan) 87 %

2. Laitteistojen ja materiaalien hankinta 67%

3. Tulonhankkimiskulujen vähennysoikeus 53%

4. Verotuksen suunnittelu ja selkeyttäminen 46%

Kyselyyn vastanneiden yrittäjien toiminta oli varsin monipuolista. Toiminnan kärjessä kuitenkin esiintymistoiminta, joka korreloi suoraan elävän musiikin osuuteen musiikkialasta.

Esiintymistoiminta on verrattavissa sirkuksen toimintaan, jossa ohjelmisto muuttuu vähintäänkin vuosittain, monesti useamminkin. Uutta tekniikka esim. valoja vuokrataan shown mukaan. Äänentoistolaitteita ja kuljetuskalustoa vuokrataan ja alihankkijoita työllistetään tarpeen mukaan. Koska esitystekniikan tarve vaihtelee niin suuresti, harvemmin artistin kannattaa investoida omaan kalustoon. Tästä syystä esiintyvillä taiteilijoilla on lähes koko ajan alv:llisia kuluja tekniikasta. Muita tyypillisiä ja usein toistuvia alv:llisia kuluja kiertävillä artisteilla/yhtyeillä ovat mm. majoitus - ja polttoainekulut. Myös ammattimainen yrittäjyys tuottaa päivittäin alv:llisia kuluja kirjanpito-, puhelin-, varasto- ja toimistokulujen yms muodossa.

Suomessa kiertää eri kokoisia ryhmiä trubaduureista 20 henkilön big-bandeihin. Kulujen prosentuaalinen osuus keikkapalkkiosta vaihtelee mm. kiertävän ryhmän koon, tunnettavuuden ja keikkapaikan mukaan. Mitä suurempi osuus kulut ovat keikkapalkkiota, sitä suuremman osuuden vähentämättömät arvonlisäverot tekevät palkkiosta ja sitä pienemmäksi jää artistin/bändin tulo. Tästä syystä muutos elävän musiikin arvonlisäverotukseen auttaisi kaikista eniten pienipalkkioisia bändejä ja artisteja.

Alv‐vähennysmahdollisuuden myötä kulut saataisi pidettyä keikkailussa kohtuullisina, joka voisi myös suoraan tarkoittaa hinnanlaskua keikkapalkkioissa sekä lippuhinnoissa ilman, että se vaikuttaisi negatiivisesti artistien tulovirtaan. 10 prosentin arvonlisäveron implementaatio keikkapalkkioihin mahdollistaisi tämän parhaiten.

Elävän musiikin alalla eletään symbioosissa, jonka muodostavat artistit/bändit, keikkapaikat, keikkamyyjät/-agentit, laite- ja kalustovuokraamot, teknikot, muusikot ym. Tarkoituksena on virkistää ja kehittää alaa kokonaisuudessaan ja sitä kautta nostattaa kansantaloutta.

Elävän musiikin tapahtumien vaikutuksia aluetalouteen on selvitetty muun muassa kaupunkien toimesta. Isojen musiikkitapahtumien välilliset vaikutukset paikkakuntien talouteen ja palveluiden käyttöön voivatkin olla erittäin merkittäviä. Julkisuudessa arvioitiin esimerkiksi Cheekin kesän 2014 stadionkonserttien tuoneen Helsinkiin jopa 10 miljoonaa euroa muun muassa lisääntyneenä palveluiden käyttönä (majoituspalvelut, ravintolat, taksit ja muut palvelut).

Teostolle ilmoitettiin vuonna 2013 kaikkiaan noin 62 000 elävän musiikin keikkaa, jotka oli järjestetty yli 8700 paikassa eri puolilla Suomea. Kun ajatellaan, että jokaisella tapahtumalla oli vaikutus – vaikka pienikin – oman alueensa muiden palveluiden, kuten ravintola-, taksi- ja majoituspalveluiden käyttöön, voidaan alkaa hahmottaa elävän musiikin epäsuoria vuosittaisia talousvaikutuksia valtakunnallisella tasolla.

Ehdotamme arvonlisäverolain 45. pykälää muutettavaksi siten, että esittävä taiteilijatoiminta tulisi 10 %:n suuruisen arvonlisäveron alaiseksi.

Me allekirjoittaneet toivomme luovien alojen parlamentaarisen työryhmän tarkastelevan vetoomustamme muuttaa arvonlisäverolain 45. pykälää ja edelleen esittelevän vetoomuksen eduskunnalle.

Lähteet;

Hittibiisit vaikuttavat koko yhteiskuntaan – työtä, myyntiä ja hyvinvointia, Aino Sirppi

Artisti maksaa, Jannika Wirtanen

Musiikkialan talous Suomessa, Eero Tolppanen

Valtakunnallisen klubi- ja aluekiertuehanke, VAKAn loppuraportti

Musiikin tekijöiden verokannusteet, Teosto Eurooppa tarvitsee luovan alan toimintaohjelman

Teosto Tanssipaikat Suomessa 2013, Markku Laaksonen

EU:n arvonlisäverodirektiivi 2006/112/EC

Jannika Wirtanen Ota yhteyttä adressin tekijään

Adressin tekijä on sulkenut tämän adressin.Tämän verkkosivuston ylläpitäjän ilmoitusOlemme poistaneet allekirjoittajien henkilökohtaiset tiedot.Euroopan unionin yleiset tietosuoja-asetukset (GDPR) vaativat asianmukaisen syyn henkilökohtaisten tietojen tallentamiselle sekä vaativat, että tietoja säilytetään niin lyhyen aikaa kuin suinkin on mahdollista. |